本稿では、デット・エクイティ・スワップを実行するための手続と税務上の注意点について取り上げたいと思います。デット・エクイティ・スワップの活用場面やメリット、デメリットについては、別記事をご参照ください。

どのような手続きが必要か

デット・エクイティ・スワップは、古典的には、債権者が債務者会社の第三者割当増資を受け、これに対して、金銭の払い込みを行い、債務社会社が当該払い込み金額を持って債務を弁済するという方法で実行されていました。しかし、現行法のもとでは、債務者会社の第三者割当増資の際に、直接的に債権者が債務者会社に対する債権そのものを現物出資して株式の発行を受けることができるようになっています。つまり、「金銭債権の現物出資による増資」を行うことになりますので、基本的には、増資を行う債務者会社の側で適切な手続を行い、法務局に資本金増加の変更登記の申請を行えば良いだけです。

株主総会の承認

まず、デット・エクイティ・スワップも増資の一態様ですので、債務者会社においては、通常の増資、つまりは株式の発行(第三者割当増資)の手続が必要となります。定款で株式譲渡制限をしているいわゆる閉鎖会社で、かつ、取締役会を設置している会社の場合を例にすると、以下のような手順に沿って進めて行くこととなります。

・ 株主総会の特別決議で募集事項を決定(会社法199条1・2項、309条2項5号)

※1:募集事項とは、募集株式の数、払込金額又はその算定方法、現物出資の場合はその旨・財産の内容・価額、払込期日又は期間、増加する資本金及び資本準備金に関する事項を指します。

※2:株主総会の特別決議により、募集事項の決定を取締役会に委任することが可能です(会社法200条1項、309条2項5号)。

・ 申込予定者に対する募集事項等の通知とこれに対する申込み(会社法203条1項・2項)

・ 株式割当の決定と申込者に対する通知(会社法204条1項・3項)

・ 現物出資財産の給付(会社法208条2項)

・ 資本金増加の変更登記申請

発行可能株式総数の残り枠が足りない場合には、定款で規定している発行可能株式総数を変更する旨の株主総会の特別決議(会社法466条)、及びその変更登記申請も必要となります。例えば、資本金4000万円、発行済株式総数が4000株(つまり1株の金額=1万円)、発行可能株式総数5000株の会社があるとします。この会社が2000万円の債務を同額の資本金に振り替えるために新しく2000株を発行しようとするときは、発行可能株式総数の枠が足りませんので、定款を変更して発行可能株式総数を増やすための株主総会特別決議と変更登記申請が必要となります。

現物出資規制

次に、債務者会社は、債権者が金銭債権を現物出資することを受け入れることについて、固有の規制に服することになります。現物出資というのは、金銭以外の財産(典型的には不動産や特許権等)を会社に出資することを言います。これを無制限に許容すると会社の財産的基盤を損なう可能性があるので、原則として、現物出資の対象とする財産の価値について正当な評価を担保するために、裁判所が選任した検査役、あるいは、弁護士、会計士、税理士等による調査・証明が必要とされています。

しかし、現在の会社法は、デット・エクイティ・スワップを容易に実行できるように、「現物出資財産が株式会社に対する金銭債権(弁済期が到来しているものに限る。)であって、当該金銭債権について定められた(中略)価額が当該金銭債権に係る負債の帳簿価額を超えない場合」には調査・証明を省略することができるとしています(会社法第207条9項5号)。ここで要件とされている金銭債権の「弁済の到来」については、債務者である会社側が期限の利益(弁済期が到来するまでは債務を弁済しなくても良いという利益)を放棄することで条件をクリアすることができると解釈されています。

したがって、実務上ほとんどのケースでは、上記の規定を利用して検査役の調査や弁護士等による証明を経ずにデット・エクイティ・スワップを実行します。

税務上の問題点

以上のようにデット・エクイティ・スワップの法的手続は単純明快でそれほど難しいことはありませんが、税務処理に関しては注意が必要です。

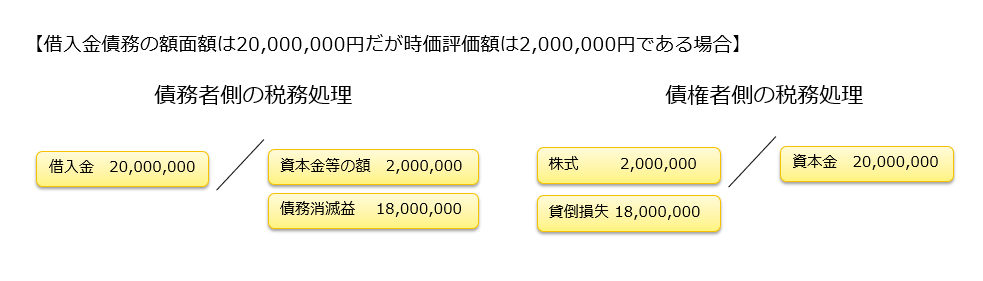

まず、債務者会社においては、会計処理上、債務の額面金額(帳簿上の金額)をそのまま資本金に振り替えた場合でも、税務処理においては資本金の増加額は債務の時価相当額で計算しなければなりません。そして、「この資本金の増加額=債務の時価相当額」と「デット・エクイティ・スワップによって消滅した債務の額=債務の帳簿額」との差額は、債務消滅益として把握され、これに対する課税の問題が発生します。

ただし、会社更生、民事再生といった法的手続やこれに準ずる私的整理手続(公的機関または独立した第三者が関与する私的整理手続)を行っている会社の場合は、期限切れ欠損金を繰越欠損金に優先して損金算入することで、債務消滅益に対する課税を抑えることが可能です。

一方、債権者の側の税務処理においても、デット・エクイティ・スワップにより現物出資して取得した株式の取得価額は債権(債務者から見た場合は債務)の時価相当額で計算することになり、この「株式の取得価額=債権の時価相当額」と「デット・エクイティ・スワップによって消滅した債権の額=債権の帳簿額」との差額は、債権譲渡損失として全額損金計上できます。

もっとも、通常、デット・エクイティ・スワップは通常、合理的な再建計画に基づいて実行されるものですので(こちらの記事参照)、合理的な再建計画に基づかない単なる債権放棄である場合には、寄付金とみなされて一定の限度までしか損金計上できなくなる可能性があります。

このように債権者側、債務者側いずれも税務処理について注意が必要ですので、デット・エクイティ・スワップを実行する前に双方でよく確認するようにしてください。