デット・エクイティ・スワップ(Debt Equity Swap)とは、Debt(債務)とEquity(株式)をSwap(交換)する「債務の株式化」のことです。省略してDES(デス)と言ったりもします。本稿では、このDESを会社の経営戦略・成長戦略として活用する方法について整理してみたいと思います。もう一歩進んでデット・エクイティ・スワップを実行するための具体的な手続と税務について知りたいという方、別稿「DESの手続と税務」をご参照ください。

デット・エクイティ・スワップとは何か

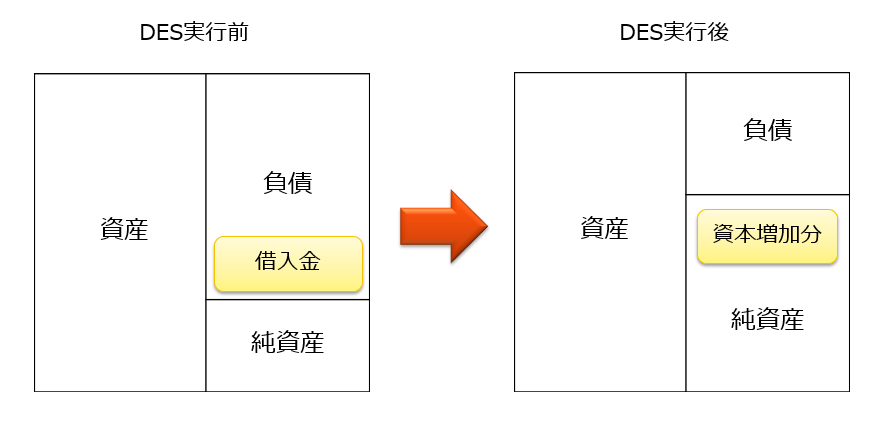

デット・エクイティ・スワップとかDESとか、名前だけ聞くと何やらとても難しそうな、恐ろしそうな響きですが、全然難しくないので安心してください。要は、会社に対して債権を有する債権者が、現金の代わりに既存の債権を出資して、その会社の株主になるというだけのことです。下の図を見ていただければ一目瞭然ですね。

活用場面その1:経営再建策としての活用

なぜこのようなデット・エクイティ・スワップが経営戦略・成長戦略の手法として活用できるのでしょうか。借入金債務の弁済に窮している会社が、債務超過状態を解消して経営再建を図りたいと考えているとします。一方、その会社に対してお金を貸して債権を有している債権者(典型的には金融機関)の側でも、単純な債権放棄(債務免除)には応じることはできないとしても、その会社の再建に協力して、再建後の会社から回収を図ることも合理的だと考えているとします。

このような場合、債務者である会社と債権者のいずれも、デット・エクイティ・スワップによる「債務の株式化」についてメリットがあることになります。債務者は借金をチャラにしてもらって借入金債務の負担を軽くすることができますし、一方、債権者は対象会社の株主として資本参加することで、会社の再建に直接関与し、再建後の株式価値の増加によってキャピタルゲインを得ることが期待できます。

上記の説明からも明らかなとおり、経営再建策としてデット・エクイティ・スワップを活用するための前提として、あくまでも会社について「将来的な成長が見込むことができる」ことが条件となります。

活用場面その2:経営合理化策としての活用

デット・エクイティ・スワップのもう一つの活用方法は、会社の経営合理化策としての活用です。典型的には、親会社または経営者個人が会社に対して金銭を貸し付けている場合において、会社の財務体質を改善して外部から資金調達しやすい環境を整えたり、あるいは、M&Aにより会社そのものを売却する準備として、デット・エクイティ・スワップを実行したりします。

そもそも、親会社や経営者は、会社に対して出資(株式)としてだけでなく、貸付金としても資金注入できます。会社から見れば、出資は返済不要であるのに対して、借入金(債権者にとっては貸付金)は返済が必要であり、両者は法的には全く異なるものです。ただ、最終的に会社の口座に送金されて事業資金として活用される点では差異はありませんので、特に閉鎖会社においては、資本金と借入金は経済実体としてはあまり峻別されていないというのが実情です。

そこで、「実際には業績は好調なのに、帳簿上は債務超過に陥っている」という会社は、金融機関から新たに借入をしたりM&Aで会社を売却したりする際に、デット・エクイティ・スワップを実行して借入金を整理します。こうすることで、名実ともに健全な会社であることをアピールできるようになり、融資審査やM&Aにおいて不当な評価を受けることを免れることができます。

メリットとデメリット

改めて、デット・エクイティ・スワップのメリットとデメリットを見てみましょう。まず、デット・エクイティ・スワップを実行する債務者会社の側のメリットとしては、債務が消えて資本金が増えることになるため、会社の財務体質が改善し、対外的な信用を獲得しやすくなることが挙げられます。また、経営再建、事業再生の場面では、債権者に株主として経営に参画してもらえるというメリットもあります。

一方、債権者側から見ても、経営不振企業に対して企業再生のために債権を放棄するよりも、株式に振り替えた方が、保有株式から売却益や配当収入を得ることができるという点でメリットがあります。

これに対して、債務者会社側から見たデメリットとしては、債権者が株式を取得して新たに株主となりますので、従前の会社経営体制、支配体制に変更が生じる可能性があることが挙げられます。また、債務消滅益が生じ、課税が発生する可能性があるというデメリットもあります(この点は次回の記事で取り上げます)。

債権者側からみると、債権者の立場から株主の立場になり、自ら投入した資金について返済を要求することができなくなり、利息の支払も求めることができなくなります。また、債務者会社の経営が頓挫すれば、株式についてキャピタルゲインを取得することもできなくなり、資金注入が水泡に帰すことになります。税務面においては、元々の債権の額と取得する株式の価額との差額が発生した場合(株式価額を時価評価した場合はこのような現象が生じえます)、貸倒損失として全額損金(経費)扱いできるとは限らず、寄付金とみなされて一部しか損金算入できない可能性があります。